Rente Zakelijke Lening: Wat Ondernemers Moeten Weten

Als ondernemer kan het soms nodig zijn om een zakelijke lening af te sluiten om investeringen te doen, cashflow te beheren of andere bedrijfskosten te dekken. Een belangrijk aspect waar je rekening mee moet houden bij het afsluiten van een zakelijke lening is de rente die je zult moeten betalen.

De rente op een zakelijke lening is het bedrag dat de geldverstrekker in rekening brengt voor het uitlenen van het geld aan jouw bedrijf. Deze rente kan variëren afhankelijk van verschillende factoren, waaronder de hoogte van het geleende bedrag, de looptijd van de lening, jouw kredietwaardigheid en de huidige marktomstandigheden.

Het is belangrijk om goed op de hoogte te zijn van de rentevoeten die geldverstrekkers hanteren en om verschillende aanbiedingen te vergelijken voordat je een beslissing neemt. Een lagere rente kan leiden tot lagere kosten voor jouw bedrijf op lange termijn.

Naast de rente kunnen er ook andere kosten verbonden zijn aan een zakelijke lening, zoals administratiekosten, dossierkosten of provisies. Het is essentieel om alle kosten en voorwaarden van de lening grondig door te nemen voordat je akkoord gaat met een aanbod.

Als ondernemer is het verstandig om een goed doordachte financiële planning te maken en alleen leningen af te sluiten die passen bij jouw bedrijfsbehoeften en financiële mogelijkheden. Het beheersen van de rentekosten kan helpen om jouw bedrijf financieel gezond te houden en groei mogelijk te maken.

Kortom, bij het overwegen van een zakelijke lening is het cruciaal om aandacht te besteden aan de rentevoeten en andere kosten die ermee gepaard gaan. Door goed geïnformeerd beslissingen te nemen, kun je ervoor zorgen dat jouw bedrijf op een verantwoorde manier gebruikmaakt van externe financiering en zo succesvol blijft groeien in de toekomst.

Veelgestelde Vragen over de Rente van een Zakelijke Lening

- Wat is de gemiddelde rente voor een zakelijke lening?

- Hoe wordt de rente op een zakelijke lening berekend?

- Kan ik de rente op een zakelijke lening aftrekken van de belastingen?

- Welke factoren beïnvloeden de hoogte van de rente op een zakelijke lening?

- Zijn er verschillende soorten rentetarieven voor zakelijke leningen?

- Hoe kan ik onderhandelen over een lagere rente voor mijn zakelijke lening?

- Wat gebeurt er als ik mijn zakelijke lening niet op tijd terugbetaal?

- Is het verstandig om een variabele of vaste rente te kiezen voor mijn zakelijke lening?

Wat is de gemiddelde rente voor een zakelijke lening?

Een veelgestelde vraag over zakelijke leningen is: Wat is de gemiddelde rente voor een zakelijke lening? De gemiddelde rente voor zakelijke leningen kan variëren afhankelijk van verschillende factoren, waaronder de financiële gezondheid van het bedrijf, de kredietwaardigheid van de ondernemer, de looptijd van de lening en de huidige marktomstandigheden. Over het algemeen ligt de gemiddelde rente voor zakelijke leningen in België tussen de 2% en 8%, maar dit kan hoger of lager zijn, afhankelijk van specifieke omstandigheden. Het is raadzaam om verschillende geldverstrekkers te vergelijken om zo een goed beeld te krijgen van de rentetarieven die momenteel beschikbaar zijn voor zakelijke leningen.

Hoe wordt de rente op een zakelijke lening berekend?

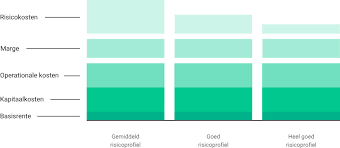

De rente op een zakelijke lening wordt doorgaans berekend op basis van verschillende factoren, waaronder het geleende bedrag, de looptijd van de lening, jouw kredietwaardigheid als ondernemer en de huidige marktomstandigheden. Geldverstrekkers hanteren vaak een bepaald rentetarief dat wordt toegepast op het openstaande saldo van de lening. Het exacte berekeningsmechanisme kan per geldverstrekker verschillen, maar over het algemeen geldt dat hoe hoger het risico voor de geldverstrekker is, hoe hoger de rente zal zijn. Het is belangrijk om goed te begrijpen hoe de rente op een zakelijke lening wordt berekend en om alle voorwaarden zorgvuldig door te nemen voordat je een lening afsluit voor jouw bedrijf.

Kan ik de rente op een zakelijke lening aftrekken van de belastingen?

Een veelgestelde vraag over rente op een zakelijke lening is of deze aftrekbaar is van de belastingen. In België is het inderdaad mogelijk om de rente op een zakelijke lening af te trekken van de belastingen als bedrijfskosten. Dit betekent dat de betaalde rente kan worden opgenomen als kosten in de belastingaangifte, waardoor het belastbaar inkomen van het bedrijf wordt verlaagd. Het is echter belangrijk om de specifieke regels en voorwaarden met betrekking tot belastingaftrek voor zakelijke leningen te raadplegen en eventueel advies in te winnen bij een fiscaal expert om ervoor te zorgen dat je aan alle wettelijke vereisten voldoet.

Welke factoren beïnvloeden de hoogte van de rente op een zakelijke lening?

Verschillende factoren kunnen de hoogte van de rente op een zakelijke lening beïnvloeden. Ten eerste speelt de kredietwaardigheid van het bedrijf een belangrijke rol. Hoe sterker de financiële positie en betalingsgeschiedenis van het bedrijf, hoe lager het risico voor de geldverstrekker, wat kan resulteren in een lagere rente. Daarnaast kunnen ook de looptijd van de lening, het geleende bedrag, de huidige marktomstandigheden en het type lening invloed hebben op de rentevoet. Het is essentieel voor ondernemers om deze factoren te begrijpen en te overwegen bij het aanvragen van een zakelijke lening om zo de meest gunstige voorwaarden te verkrijgen.

Zijn er verschillende soorten rentetarieven voor zakelijke leningen?

Ja, er zijn verschillende soorten rentetarieven die van toepassing kunnen zijn op zakelijke leningen. Een veelvoorkomend type rentetarief is een vast rentepercentage, waarbij de rente gedurende de looptijd van de lening constant blijft. Daarnaast kan er ook sprake zijn van een variabel rentetarief, dat afhankelijk is van marktomstandigheden en kan schommelen gedurende de looptijd van de lening. Andere mogelijke rentestructuren zijn bijvoorbeeld een gecombineerd tarief of een flexibel tarief, die elk hun eigen voor- en nadelen hebben voor ondernemers die op zoek zijn naar financieringsopties voor hun bedrijf. Het is belangrijk om goed geïnformeerd te zijn over de verschillende soorten rentetarieven en hoe deze van invloed kunnen zijn op de totale kosten en risico’s van het lenen voor jouw bedrijf.

Hoe kan ik onderhandelen over een lagere rente voor mijn zakelijke lening?

Het onderhandelen over een lagere rente voor jouw zakelijke lening kan een effectieve manier zijn om de kosten van lenen te verlagen en de financiële gezondheid van jouw bedrijf te verbeteren. Om succesvol te onderhandelen over een lagere rente, is het belangrijk om goed voorbereid te zijn en jezelf goed te informeren over de huidige marktomstandigheden en rentetarieven. Daarnaast kan het nuttig zijn om jouw sterke punten als kredietwaardige ondernemer en de positieve aspecten van jouw bedrijf naar voren te brengen tijdens de onderhandelingen. Het tonen van betrokkenheid, het opbouwen van een goede relatie met de geldverstrekker en het aantonen van een solide financieel plan kunnen ook helpen bij het verkrijgen van gunstigere voorwaarden voor jouw zakelijke lening.

Wat gebeurt er als ik mijn zakelijke lening niet op tijd terugbetaal?

Wanneer je jouw zakelijke lening niet op tijd terugbetaalt, kunnen er verschillende gevolgen optreden. Ten eerste loop je het risico op extra kosten, zoals boetes of vertragingsrente, die de totale schuld kunnen verhogen. Daarnaast kan het niet nakomen van de betalingsverplichtingen leiden tot een negatieve invloed op jouw kredietwaardigheid en zakelijke reputatie. Dit kan het moeilijker maken om in de toekomst financiering te verkrijgen. In ernstige gevallen kan de geldverstrekker juridische stappen ondernemen om het verschuldigde bedrag terug te vorderen, wat kan resulteren in gerechtelijke procedures en mogelijk beslaglegging op activa. Het is daarom van essentieel belang om proactief te communiceren met de geldverstrekker als je problemen hebt met het terugbetalen van je zakelijke lening, zodat er mogelijkheden kunnen worden besproken om tot een passende oplossing te komen en verdere financiële problemen te voorkomen.

Is het verstandig om een variabele of vaste rente te kiezen voor mijn zakelijke lening?

Bij de keuze tussen een variabele of vaste rente voor jouw zakelijke lening is het belangrijk om rekening te houden met verschillende factoren. Een vaste rente biedt zekerheid omdat het tarief gedurende de looptijd van de lening ongewijzigd blijft, waardoor je exact weet hoeveel rente je elke maand zult betalen. Aan de andere kant kan een variabele rente gunstig zijn als de marktrentes laag zijn, omdat je dan mogelijk profiteert van lagere kosten. Echter, bij een stijging van de marktrentes kan een variabele rente leiden tot hogere maandelijkse betalingen. Het is verstandig om jouw risicotolerantie, financiële planning en marktomstandigheden te evalueren alvorens te beslissen welk type rente het meest geschikt is voor jouw zakelijke lening.