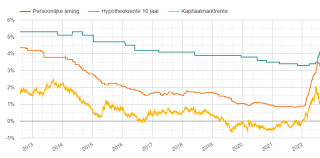

Alles wat je moet weten over rente op leningen

Wanneer je een lening afsluit, is het belangrijk om goed op de hoogte te zijn van de rente die hiermee gepaard gaat. De rente op een lening is het bedrag dat je betaalt bovenop het geleende bedrag, als vergoeding voor het lenen van geld.

De hoogte van de rente kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en jouw kredietwaardigheid. Over het algemeen geldt: hoe hoger het risico voor de kredietverstrekker, hoe hoger de rente zal zijn.

Het is belangrijk om te begrijpen dat er twee soorten rente kunnen zijn: vaste rente en variabele rente. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening constant, terwijl bij een variabele rente dit percentage kan fluctueren op basis van marktomstandigheden.

Voordat je een lening afsluit, is het verstandig om verschillende aanbieders te vergelijken en goed te letten op de rentepercentages die zij hanteren. Een lage rente kan je op lange termijn veel geld besparen.

Houd er ook rekening mee dat naast de rente vaak ook andere kosten verbonden zijn aan een lening, zoals administratiekosten of provisies. Zorg ervoor dat je alle kosten in overweging neemt bij het kiezen van de juiste lening voor jouw situatie.

Kortom, voordat je een lening aangaat, is het essentieel om goed geïnformeerd te zijn over de rente en alle bijkomende kosten. Op die manier kun je weloverwogen beslissingen nemen en ervoor zorgen dat je financiële toekomst gezond blijft.

5 Voordelen van een Lening met Lage Rente

- Een lening met een lage rente kan je helpen geld te besparen op de lange termijn.

- Met een vaste rente weet je precies hoeveel je elke maand moet betalen, wat budgetteren gemakkelijker maakt.

- Rente op leningen is fiscaal aftrekbaar in sommige gevallen, waardoor je mogelijk belastingvoordeel kunt behalen.

- Een lening met een lagere rente kan resulteren in lagere totale kosten voor de lening.

- Door verschillende aanbieders te vergelijken, kun je profiteren van gunstige rentepercentages en voorwaarden.

Vier Nadelen van Rente bij Leningen: Impact op Kosten en Terugbetaling

- Hogere rente bij een slechte kredietgeschiedenis.

- Rente kan variëren en onverwachte kosten met zich meebrengen.

- Langlopende leningen kunnen leiden tot hogere totale terugbetalingsbedragen door rentekosten.

- Bij niet-tijdige betalingen kunnen boetes en verhoogde rentetarieven van toepassing zijn.

Een lening met een lage rente kan je helpen geld te besparen op de lange termijn.

Een lening met een lage rente kan je helpen geld te besparen op de lange termijn. Doordat je minder rente betaalt over het geleende bedrag, blijven de totale kosten van de lening lager. Dit betekent dat je uiteindelijk minder geld hoeft terug te betalen en dus meer overhoudt in je eigen portemonnee. Een lage rente kan dus een aanzienlijk voordeel opleveren en bijdragen aan een financieel gezondere toekomst.

Met een vaste rente weet je precies hoeveel je elke maand moet betalen, wat budgetteren gemakkelijker maakt.

Met een vaste rente weet je precies hoeveel je elke maand moet betalen, wat budgetteren gemakkelijker maakt. Doordat het rentepercentage gedurende de hele looptijd van de lening constant blijft, heb je een duidelijk overzicht van je maandelijkse kosten. Dit voorspelbare aspect van een vaste rente stelt je in staat om je financiën beter te plannen en te beheren, waardoor je meer controle hebt over je budget en minder verrassingen tegenkomt. Het biedt een gevoel van stabiliteit en zekerheid, waardoor je met vertrouwen kunt werken aan het aflossen van je lening zonder onverwachte schommelingen in de maandelijkse betalingen.

Rente op leningen is fiscaal aftrekbaar in sommige gevallen, waardoor je mogelijk belastingvoordeel kunt behalen.

De rente op leningen is een belangrijk voordeel, aangezien deze in sommige gevallen fiscaal aftrekbaar is. Dit betekent dat je mogelijk belastingvoordeel kunt behalen door de betaalde rente van je belastbaar inkomen af te trekken. Dit kan een aantrekkelijke financiële stimulans zijn voor mensen die leningen hebben afgesloten, aangezien het kan resulteren in lagere belastingverplichtingen en dus meer financiële ruimte. Het fiscale aspect van rente op leningen benadrukt het belang van goed geïnformeerd zijn over de verschillende financiële voordelen die leningen met zich mee kunnen brengen.

Een lening met een lagere rente kan resulteren in lagere totale kosten voor de lening.

Een lening met een lagere rente kan resulteren in lagere totale kosten voor de lening. Dit betekent dat je uiteindelijk minder geld hoeft terug te betalen dan bij een lening met een hogere rente. Door te kiezen voor een lening met een gunstige rente, kun je dus besparen op de totale kosten en meer financiële ruimte behouden voor andere uitgaven of spaardoelen. Het loont dus zeker de moeite om goed te letten op de rentepercentages bij het afsluiten van een lening.

Door verschillende aanbieders te vergelijken, kun je profiteren van gunstige rentepercentages en voorwaarden.

Door verschillende aanbieders te vergelijken, kun je profiteren van gunstige rentepercentages en voorwaarden. Het vergelijken van leningaanbieders stelt je in staat om de beste deal te vinden die past bij jouw financiële behoeften en mogelijkheden. Door kritisch te kijken naar de rentetarieven en de voorwaarden die elke aanbieder hanteert, kun je uiteindelijk geld besparen en een lening afsluiten die het meest gunstig is voor jouw situatie. Het loont dus zeker de moeite om de tijd te nemen om verschillende opties te onderzoeken en zo de meest voordelige lening te vinden.

Hogere rente bij een slechte kredietgeschiedenis.

Een belangrijk nadeel van lenen met rente is dat mensen met een slechte kredietgeschiedenis vaak te maken krijgen met hogere rentetarieven. Kredietverstrekkers zien een slechte kredietgeschiedenis als een verhoogd risico, waardoor zij geneigd zijn om hogere rentekosten in rekening te brengen. Dit betekent dat personen die al financiële moeilijkheden hebben, nog meer moeten betalen om geld te lenen, wat hun financiële lasten verder kan verzwaren. Het is daarom belangrijk voor individuen om hun kredietwaardigheid te verbeteren en verantwoordelijk met leningen om te gaan om te voorkomen dat ze worden geconfronteerd met deze extra kosten.

Rente kan variëren en onverwachte kosten met zich meebrengen.

Een belangrijk nadeel van lenen met rente is dat de rente kan variëren en onverwachte kosten met zich kan meebrengen. Als de rente op een lening fluctueert, kan dit leiden tot onverwachte verhogingen van de maandelijkse aflossingen, waardoor het moeilijker wordt om het geleende bedrag terug te betalen. Deze onzekerheid over de hoogte van de rente kan financiële stress veroorzaken en het budget van de lener onder druk zetten. Het is daarom cruciaal voor leners om zich bewust te zijn van dit risico en voorbereid te zijn op mogelijke schommelingen in de rentetarieven bij het aangaan van een lening.

Langlopende leningen kunnen leiden tot hogere totale terugbetalingsbedragen door rentekosten.

Langlopende leningen kunnen een nadeel vormen doordat de totale terugbetalingsbedragen aanzienlijk kunnen stijgen als gevolg van rentekosten. Omdat rente vaak wordt berekend over de gehele looptijd van de lening, kunnen zelfs kleine verschillen in rentepercentages significant worden bij langlopende leningen. Hierdoor kan het totale bedrag dat uiteindelijk wordt terugbetaald aanzienlijk hoger uitvallen dan het oorspronkelijk geleende bedrag, wat een financiële last kan vormen op de lange termijn. Het is daarom belangrijk om bewust te zijn van dit risico en zorgvuldig te overwegen of een langlopende lening de beste optie is voor uw financiële situatie.

Bij niet-tijdige betalingen kunnen boetes en verhoogde rentetarieven van toepassing zijn.

Bij niet-tijdige betalingen van een lening kunnen er boetes en verhoogde rentetarieven van toepassing zijn. Dit kan leiden tot extra financiële lasten en het totale bedrag dat je uiteindelijk moet terugbetalen aanzienlijk verhogen. Het is daarom belangrijk om altijd de afgesproken betalingstermijnen na te komen om extra kosten en financiële problemen te voorkomen. Het niet tijdig voldoen aan je betalingsverplichtingen kan negatieve gevolgen hebben voor je financiële situatie op de lange termijn.