De Belastingdienst en Persoonlijke Leningen: Wat je moet weten

Het afsluiten van een persoonlijke lening kan een handige manier zijn om extra financiële ruimte te creëren. Of je nu een grote aankoop wilt doen, schulden wilt consolideren of onverwachte kosten moet dekken, een persoonlijke lening kan je helpen om jouw doelen te bereiken. Maar hoe zit het eigenlijk met de Belastingdienst en persoonlijke leningen? Hier zijn enkele belangrijke punten die je moet weten.

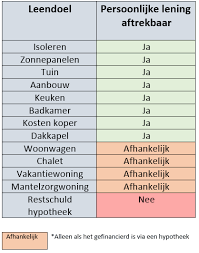

Ten eerste is het belangrijk om te begrijpen dat de rente op persoonlijke leningen over het algemeen niet aftrekbaar is bij de Belastingdienst. In tegenstelling tot bijvoorbeeld hypotheekrente, kun je de rente die je betaalt over een persoonlijke lening niet opgeven als aftrekpost bij jouw belastingaangifte. Dit betekent dat je geen belastingvoordeel krijgt voor het betalen van rente op een persoonlijke lening.

Daarnaast is het goed om te weten dat de Belastingdienst geen invloed heeft op het bedrag dat je kunt lenen of de voorwaarden van jouw persoonlijke lening. De hoogte van jouw lening en andere specifieke voorwaarden worden bepaald door de kredietverstrekker waarmee je samenwerkt. Het is belangrijk om verschillende aanbieders te vergelijken voordat je beslist welke lening het beste bij jou past.

Echter, er zijn situaties waarin de Belastingdienst wel invloed kan hebben op jouw persoonlijke lening. Bijvoorbeeld, als je een persoonlijke lening gebruikt voor het financieren van een woningverbetering die leidt tot energiebesparing, kun je mogelijk profiteren van de Energiebespaarlening. Deze lening wordt verstrekt door het Nationaal Energiebespaarfonds en kan in sommige gevallen fiscale voordelen bieden.

Het is ook belangrijk om te onthouden dat de Belastingdienst toezicht houdt op jouw financiële situatie in het algemeen. Als je problemen hebt met het aflossen van jouw persoonlijke lening en in betalingsachterstand raakt, kan dit gevolgen hebben voor jouw belastingaangifte. Het is altijd verstandig om open en eerlijk te zijn over jouw financiële situatie en indien nodig contact op te nemen met de Belastingdienst om eventuele vragen of zorgen te bespreken.

Kortom, hoewel de Belastingdienst over het algemeen geen directe invloed heeft op persoonlijke leningen, zijn er enkele uitzonderingen waarbij fiscale voordelen mogelijk zijn. Het is belangrijk om goed geïnformeerd te zijn over jouw specifieke situatie en eventuele mogelijke voordelen of consequenties te begrijpen. Als je twijfelt, is het altijd verstandig om professioneel advies in te winnen bij een belastingadviseur of financieel expert.

Onthoud dat verantwoord lenen altijd essentieel is. Zorg ervoor dat je een persoonlijke lening afsluit die past bij jouw financiële situatie en vermogen om af te lossen. Wees transparant over jouw financiële verplichtingen en neem indien nodig contact op met de Belastingdienst voor advies. Door verstandig om te gaan met jouw persoonlijke lening, kun je jouw financiële doelen bereiken zonder onnodige complicaties met de Belastingdienst.

5 Tips voor het aanvragen van een persoonlijke lening bij de Belastingdienst

- Zorg ervoor dat je alle documenten bij de hand hebt die nodig zijn voor een lening aanvraag bij de Belastingdienst.

- Controleer of je aan alle voorwaarden en verplichtingen voldoet voordat je een lening aanvraagt.

- Informeer naar de verschillende rentetarieven en leenvormen om te bepalen welke het beste bij jou past.

- Bepaal hoeveel geld je kunt lenen, rekening houdend met eventuele extra kosten zoals rente, afsluitprovisie en andere kosten die hierbij komen kijken.

- Neem contact op met de Belastingdienst als er iets onduidelijk is over het aanvragen van een persoonlijke lening bij hen.

Zorg ervoor dat je alle documenten bij de hand hebt die nodig zijn voor een lening aanvraag bij de Belastingdienst.

Wanneer je een persoonlijke lening wilt aanvragen bij de Belastingdienst, is het belangrijk om goed voorbereid te zijn. Een essentiële stap in dit proces is ervoor te zorgen dat je alle benodigde documenten bij de hand hebt. Dit kan helpen om het aanvraagproces soepel en efficiënt te laten verlopen.

Om te beginnen, moet je ervoor zorgen dat je een geldig identiteitsbewijs hebt, zoals een paspoort of identiteitskaart. Dit is nodig om jouw identiteit te verifiëren en ervoor te zorgen dat de leningaanvraag correct wordt behandeld.

Daarnaast moet je ook bewijs van inkomen verstrekken. Dit kan variëren afhankelijk van jouw situatie, maar kan onder meer loonstrookjes, jaaropgaven of belastingaangiften omvatten. Het doel hiervan is om aan te tonen dat je voldoende inkomen hebt om de lening af te lossen.

Verder kan het zijn dat je bankafschriften moet overleggen. Hiermee kun je aantonen dat jouw financiële situatie stabiel is en dat er geen problemen zijn met betrekking tot schulden of betalingsachterstanden.

Naast deze documenten kan het zijn dat de Belastingdienst nog specifieke vereisten heeft voor jouw leningaanvraag. Het is raadzaam om contact op te nemen met de Belastingdienst of hun website te raadplegen voor een volledige lijst van benodigde documenten en eventuele aanvullende informatie.

Het hebben van alle benodigde documenten bij de hand voordat je de leningaanvraag indient, kan ervoor zorgen dat het proces soepel verloopt en vertragingen worden voorkomen. Het stelt de Belastingdienst in staat om jouw aanvraag snel en efficiënt te beoordelen, waardoor je sneller toegang kunt krijgen tot de gewenste financiering.

Kortom, als je van plan bent om een persoonlijke lening aan te vragen bij de Belastingdienst, is het cruciaal om ervoor te zorgen dat je alle vereiste documenten bij de hand hebt. Dit omvat een geldig identiteitsbewijs, bewijs van inkomen en mogelijk bankafschriften. Door goed voorbereid te zijn, kun je het aanvraagproces vergemakkelijken en jouw kansen op goedkeuring vergroten. Neem indien nodig contact op met de Belastingdienst voor specifieke vereisten en richtlijnen met betrekking tot jouw leningaanvraag.

Controleer of je aan alle voorwaarden en verplichtingen voldoet voordat je een lening aanvraagt.

Voordat je een persoonlijke lening aanvraagt, is het van essentieel belang om ervoor te zorgen dat je aan alle voorwaarden en verplichtingen voldoet. Dit geldt met name als je op zoek bent naar mogelijke fiscale voordelen in relatie tot de Belastingdienst. Hier zijn enkele belangrijke punten om te overwegen voordat je jouw leningaanvraag indient.

Ten eerste is het raadzaam om de specifieke voorwaarden van de persoonlijke lening te controleren. Elke kredietverstrekker hanteert verschillende criteria en vereisten bij het verstrekken van leningen. Zorg ervoor dat je voldoet aan de minimale leeftijd, inkomen en kredietwaardigheidseisen die door de kredietverstrekker worden gesteld.

Daarnaast is het belangrijk om te begrijpen welke documenten en informatie je moet verstrekken tijdens het aanvraagproces. Meestal dien je bewijs van inkomen, identificatie en bankafschriften te overleggen. Het is raadzaam om deze documenten van tevoren klaar te hebben liggen, zodat je snel kunt reageren op eventuele verzoeken van de kredietverstrekker.

Bovendien moet je er rekening mee houden dat een persoonlijke lening een financiële verplichting met zich meebrengt. Voordat je een lening aangaat, moet je ervoor zorgen dat je voldoende financiële middelen hebt om de maandelijkse aflossingen te kunnen betalen. Het niet nakomen van deze verplichtingen kan leiden tot financiële problemen en negatieve gevolgen voor jouw kredietwaardigheid.

Ten slotte is het altijd verstandig om professioneel advies in te winnen bij een belastingadviseur of financieel expert voordat je een persoonlijke lening aanvraagt. Zij kunnen je helpen bij het beoordelen van jouw specifieke situatie en mogelijke fiscale voordelen in relatie tot de Belastingdienst. Ze kunnen ook adviseren over de beste leningsopties die passen bij jouw financiële behoeften en mogelijkheden.

Het controleren of je aan alle voorwaarden en verplichtingen voldoet voordat je een persoonlijke lening aanvraagt, is van groot belang. Dit helpt je om beter geïnformeerd te zijn over jouw financiële situatie en eventuele fiscale voordelen die mogelijk beschikbaar zijn. Door zorgvuldig te plannen en de juiste stappen te nemen, kun je met vertrouwen een persoonlijke lening aangaan en jouw financiële doelen bereiken.

Informeer naar de verschillende rentetarieven en leenvormen om te bepalen welke het beste bij jou past.

Wanneer je overweegt om een persoonlijke lening af te sluiten, is het belangrijk om de verschillende rentetarieven en leenvormen te onderzoeken voordat je een definitieve beslissing neemt. Het rentetarief dat je betaalt op je persoonlijke lening kan namelijk van invloed zijn op de totale kosten van de lening en hoeveel je uiteindelijk moet terugbetalen.

Verschillende kredietverstrekkers hanteren verschillende rentetarieven voor persoonlijke leningen. Het is daarom verstandig om offertes aan te vragen bij meerdere aanbieders en deze met elkaar te vergelijken. Zo kun je zien welke kredietverstrekker jou het meest gunstige rentetarief kan bieden.

Naast het vergelijken van rentetarieven, is het ook belangrijk om te kijken naar de verschillende leenvormen die beschikbaar zijn. Er zijn bijvoorbeeld leningen met een vaste rente gedurende de hele looptijd, maar ook leningen waarbij de rente kan variëren. Het kiezen van de juiste leenvorm hangt af van jouw persoonlijke voorkeuren en financiële situatie.

Het is verstandig om goed na te denken over hoeveel geld je wilt lenen en hoelang je nodig hebt om de lening af te lossen. Op basis hiervan kun je bepalen welke leenvorm het beste bij jou past. Een kortere looptijd kan betekenen dat je sneller schuldenvrij bent, maar dit kan ook betekenen dat de maandelijkse aflossingen hoger zijn. Een langere looptijd kan daarentegen lagere maandelijkse aflossingen betekenen, maar de totale kosten van de lening kunnen hoger zijn.

Door je goed te informeren over de verschillende rentetarieven en leenvormen, kun je een weloverwogen beslissing nemen over welke persoonlijke lening het beste bij jou past. Het kan ook lonend zijn om professioneel advies in te winnen bij een financieel expert om ervoor te zorgen dat je alle aspecten van jouw financiële situatie in overweging neemt bij het maken van deze belangrijke beslissing.

Onthoud dat het afsluiten van een persoonlijke lening een serieuze financiële verplichting is. Neem de tijd om goed onderzoek te doen en vergelijk verschillende opties voordat je een definitieve keuze maakt. Door bewust te zijn van de rentetarieven en leenvormen, kun je ervoor zorgen dat je een persoonlijke lening kiest die aansluit bij jouw behoeften en financiële mogelijkheden.

Bepaal hoeveel geld je kunt lenen, rekening houdend met eventuele extra kosten zoals rente, afsluitprovisie en andere kosten die hierbij komen kijken.

Bij het afsluiten van een persoonlijke lening is het belangrijk om niet alleen te kijken naar het bedrag dat je nodig hebt, maar ook naar de extra kosten die hiermee gepaard gaan. Het is essentieel om rekening te houden met factoren zoals rente, afsluitprovisie en andere bijkomende kosten. Door deze aspecten in overweging te nemen, kun je bepalen hoeveel geld je daadwerkelijk kunt lenen.

Ten eerste is het belangrijk om de rentevoet van de persoonlijke lening te kennen. Dit percentage bepaalt hoeveel rente je maandelijks zult betalen over het geleende bedrag. Houd er rekening mee dat een hogere rente betekent dat je uiteindelijk meer geld zult moeten terugbetalen. Het is verstandig om verschillende kredietverstrekkers te vergelijken en te kiezen voor de lening met de meest gunstige rentevoet.

Daarnaast moet je ook rekening houden met eventuele afsluitprovisie of administratiekosten die in rekening worden gebracht bij het afsluiten van de lening. Deze kosten kunnen variëren tussen verschillende kredietverstrekkers en kunnen invloed hebben op het totale leenbedrag dat je kunt veroorloven. Zorg ervoor dat je deze kosten meeneemt in jouw berekeningen en budgettering.

Naast rente en afsluitprovisie kunnen er ook andere kosten zijn waar je rekening mee moet houden, zoals verzekeringspremies of eventuele boetes bij vervroegde aflossing. Het is belangrijk om alle mogelijke kosten in kaart te brengen en deze mee te nemen in jouw overwegingen bij het bepalen van het leenbedrag.

Door een realistisch beeld te hebben van de totale kosten die gepaard gaan met een persoonlijke lening, kun je verstandige financiële beslissingen nemen. Het is altijd verstandig om niet meer te lenen dan nodig is en ervoor te zorgen dat je voldoende financiële ruimte overhoudt om de maandelijkse aflossingen comfortabel te kunnen betalen.

Het is ook belangrijk om te onthouden dat het afsluiten van een persoonlijke lening een grote verantwoordelijkheid met zich meebrengt. Zorg ervoor dat je goed geïnformeerd bent over de voorwaarden van de lening en dat je begrijpt welke verplichtingen hieraan verbonden zijn. Als je twijfelt, aarzel dan niet om professioneel advies in te winnen bij een financieel expert.

Kortom, bij het bepalen van hoeveel geld je kunt lenen via een persoonlijke lening, is het cruciaal om rekening te houden met alle extra kosten die hiermee gepaard gaan. Door de rentevoet, afsluitprovisie en andere mogelijke kosten in overweging te nemen, kun je een weloverwogen beslissing nemen en ervoor zorgen dat jouw persoonlijke lening past binnen jouw financiële mogelijkheden.

Neem contact op met de Belastingdienst als er iets onduidelijk is over het aanvragen van een persoonlijke lening bij hen.

Wanneer je van plan bent om een persoonlijke lening aan te vragen bij de Belastingdienst, is het belangrijk om goed geïnformeerd te zijn over de procedures en voorwaarden. Als er iets onduidelijk is of als je vragen hebt, aarzel dan niet om contact op te nemen met de Belastingdienst voor verduidelijking.

De Belastingdienst staat altijd klaar om jou te helpen en vragen te beantwoorden met betrekking tot het aanvragen van een persoonlijke lening. Zij kunnen je informeren over de specifieke documenten die je moet indienen, eventuele vereisten waaraan je moet voldoen en andere relevante informatie die van invloed kan zijn op jouw aanvraag.

Door contact op te nemen met de Belastingdienst voorkom je misverstanden en vergroot je jouw kennis over het proces. Dit kan helpen om eventuele fouten of vertragingen in jouw aanvraag te voorkomen. Bovendien biedt het de mogelijkheid om volledig op de hoogte te zijn van alle aspecten die betrekking hebben op jouw persoonlijke lening bij de Belastingdienst.

Het is belangrijk om te onthouden dat elke situatie uniek is en dat er verschillende factoren kunnen meespelen bij het aanvragen van een persoonlijke lening bij de Belastingdienst. Door direct contact op te nemen, kun je ervoor zorgen dat jouw specifieke behoeften en vragen worden beantwoord.

Dus, als er iets onduidelijk is over het aanvragen van een persoonlijke lening bij de Belastingdienst, aarzel dan niet om contact met hen op te nemen. Zij zijn er om jou te helpen en te begeleiden bij het proces, zodat je met vertrouwen jouw aanvraag kunt indienen.