Alles wat je moet weten over het lenen van een hypotheek

Een hypotheek lenen is een belangrijke stap in het leven van veel mensen. Of je nu een huis wilt kopen, verbouwen of herfinancieren, het afsluiten van een hypotheek is vaak een noodzakelijke stap om je woonwensen te realiseren.

Maar wat houdt het lenen van een hypotheek precies in? Een hypotheek is een lening die wordt verstrekt door een bank of andere geldverstrekker om de aankoop van onroerend goed te financieren. Het bedrag dat je kunt lenen, hangt af van verschillende factoren zoals je inkomen, de waarde van het pand en je kredietgeschiedenis.

Soorten hypotheken

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voorwaarden en kenmerken. Enkele veelvoorkomende soorten hypotheken zijn:

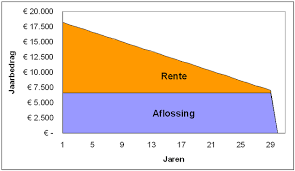

- Annuïteitenhypotheek: Bij deze vorm betaal je maandelijks een vast bedrag aan rente en aflossing. De verhouding tussen rente en aflossing verandert gedurende de looptijd.

- Lineaire hypotheek: Hierbij los je elke maand een vast bedrag af, waardoor de totale schuld geleidelijk afneemt. De rentelast neemt hierdoor ook geleidelijk af.

- Spaarhypotheek: Bij deze vorm bouw je gedurende de looptijd kapitaal op via een spaarverzekering of belegging. Aan het einde van de looptijd los je de hypotheek in één keer af.

Hoe krijg je een hypotheek?

Om in aanmerking te komen voor een hypotheek, dien je aan bepaalde voorwaarden te voldoen. Banken en geldverstrekkers zullen onder andere kijken naar jouw inkomen, arbeidscontract, eventuele schulden en kredietgeschiedenis. Het is belangrijk om alle benodigde documentatie tijdig aan te leveren en goed geïnformeerd te zijn over de verschillende mogelijkheden.

Berekeningen en advies

Voor het afsluiten van een hypotheek is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen jou helpen bij het maken van berekeningen en het vinden van de beste hypotheek die past bij jouw situatie en wensen.

Kortom, het lenen van een hypotheek is geen alledaagse beslissing en vereist zorgvuldige overweging. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten voordat je deze belangrijke financiële stap zet.

9 Voordelen van het Afsluiten van een Hypotheek voor je Woning

- Het bezitten van een eigen woning geeft een gevoel van stabiliteit en zekerheid.

- Met een hypotheek bouw je vermogen op in de vorm van de waarde van je huis.

- Je kunt profiteren van belastingvoordelen, zoals hypotheekrenteaftrek.

- Een hypotheek kan helpen bij het realiseren van je woondromen, zoals het kopen van je droomhuis.

- De rente op hypotheken is vaak lager dan bij andere leenvormen, waardoor lenen voordelig kan zijn.

- Met een hypotheek kun je investeren in vastgoed als belegging voor de toekomst.

- Hypotheekleningen hebben vaak langere looptijden, waardoor maandelijkse lasten stabiel en voorspelbaar zijn.

- Een hypotheek kan dienen als financiële buffer in noodsituaties of onverwachte kosten.

- Door het afsluiten van een hypotheek kun je profiteren van eventuele waardestijgingen van de woning.

Zeven Nadelen van een Hypotheek Lening

- Hoge kosten

- Rentevoetrisico

- Langdurige verplichting

- Risico op betalingsproblemen

- Beperkte flexibiliteit

- Waardevermindering van het pand

- Financiële risico’s bij verhuizen

Het bezitten van een eigen woning geeft een gevoel van stabiliteit en zekerheid.

Het bezitten van een eigen woning geeft een gevoel van stabiliteit en zekerheid. Een hypotheek lenen om een huis te kopen, biedt de mogelijkheid om een plek te creëren die echt van jou is. Het geeft niet alleen een gevoel van trots en eigenaarschap, maar ook de geruststelling dat je een stabiele basis hebt voor jou en je gezin. Door te investeren in vastgoed met behulp van een hypotheek, bouw je aan een duurzame toekomst en creëer je een veilige haven waar je thuis kunt komen na elke dag.

Met een hypotheek bouw je vermogen op in de vorm van de waarde van je huis.

Een belangrijk voordeel van het lenen van een hypotheek is dat je vermogen opbouwt in de vorm van de waarde van je huis. Door het aflossen van je hypotheek en eventuele waardestijgingen van je woning, vergroot je geleidelijk je eigen vermogen. Dit kan op lange termijn een solide investering zijn en kan bijdragen aan financiële stabiliteit en zekerheid voor de toekomst.

Je kunt profiteren van belastingvoordelen, zoals hypotheekrenteaftrek.

Een belangrijk voordeel van het lenen van een hypotheek is dat je kunt profiteren van belastingvoordelen, zoals hypotheekrenteaftrek. Dankzij deze regeling kun je een deel van de betaalde hypotheekrente aftrekken van je belastbaar inkomen, wat kan leiden tot een verlaging van je belastingdruk. Dit kan aanzienlijke besparingen opleveren en het financieel aantrekkelijker maken om een hypotheek af te sluiten voor het kopen of verbouwen van een woning. Het benutten van deze fiscale voordelen kan dus een slimme strategie zijn bij het plannen van je financiën op lange termijn.

Een hypotheek kan helpen bij het realiseren van je woondromen, zoals het kopen van je droomhuis.

Een hypotheek kan helpen bij het realiseren van je woondromen, zoals het kopen van je droomhuis. Door het lenen van een hypotheek krijg je de mogelijkheid om een woning te kopen die anders wellicht buiten bereik zou liggen. Het stelt mensen in staat om een stabiele en comfortabele woonomgeving te creëren die past bij hun wensen en behoeften. Het bezitten van je eigen huis kan een gevoel van trots en zekerheid geven, en met de juiste hypotheekconstructie wordt het verwezenlijken van je droomhuis een haalbare en lonende investering voor de toekomst.

De rente op hypotheken is vaak lager dan bij andere leenvormen, waardoor lenen voordelig kan zijn.

Een belangrijk voordeel van het lenen van een hypotheek is dat de rente doorgaans lager is dan bij andere leenvormen, waardoor lenen voordelig kan zijn. Door de lagere rentetarieven op hypotheken kunnen huiseigenaren profiteren van lagere maandelijkse kosten in vergelijking met bijvoorbeeld persoonlijke leningen of kredietkaarten. Dit kan helpen om de totale kosten van het lenen te verlagen en financiële lasten beter beheersbaar te maken voor huishoudens.

Met een hypotheek kun je investeren in vastgoed als belegging voor de toekomst.

Met een hypotheek kun je investeren in vastgoed als belegging voor de toekomst. Door het afsluiten van een hypotheek kun je een woning kopen en deze vervolgens verhuren of verkopen als een vorm van investering. Vastgoed wordt vaak gezien als een stabiele en waardevaste belegging op lange termijn, waardoor het lenen van een hypotheek een strategische manier kan zijn om vermogen op te bouwen en financiële zekerheid voor de toekomst te creëren.

Hypotheekleningen hebben vaak langere looptijden, waardoor maandelijkse lasten stabiel en voorspelbaar zijn.

Een belangrijk voordeel van het lenen van een hypotheek is dat hypotheekleningen vaak langere looptijden hebben. Hierdoor blijven de maandelijkse lasten stabiel en voorspelbaar gedurende de gehele looptijd van de lening. Dit biedt huiseigenaren financiële zekerheid en helpt hen bij het plannen van hun budget op lange termijn. De stabiliteit in maandelijkse betalingen stelt mensen in staat om beter te anticiperen op hun financiële verplichtingen en geeft hen gemoedsrust in hun woonsituatie.

Een hypotheek kan dienen als financiële buffer in noodsituaties of onverwachte kosten.

Een van de voordelen van het lenen van een hypotheek is dat het kan dienen als een financiële buffer in noodsituaties of bij onverwachte kosten. Door het bezitten van een eigen woning met een hypotheek, heb je de mogelijkheid om in tijden van financiële tegenvallers gebruik te maken van de overwaarde op je huis. Dit kan een geruststellende gedachte zijn en biedt extra financiële flexibiliteit wanneer dat het meest nodig is.

Door het afsluiten van een hypotheek kun je profiteren van eventuele waardestijgingen van de woning.

Het afsluiten van een hypotheek biedt het voordeel dat je kunt profiteren van eventuele waardestijgingen van de woning. Als de waarde van je huis stijgt, kan dit resulteren in een verhoogd eigen vermogen en financieel voordeel op de lange termijn. Door te investeren in onroerend goed via een hypotheek, creëer je de mogelijkheid om mee te groeien met de potentiële waardeontwikkeling van je woning, waardoor het een aantrekkelijke optie kan zijn voor financiële groei en stabiliteit.

Hoge kosten

Een nadeel van het lenen van een hypotheek zijn de hoge kosten die ermee gepaard gaan. Het afsluiten van een hypotheek brengt diverse kosten met zich mee, zoals notariskosten, taxatiekosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk oplopen en dienen in overweging te worden genomen bij het nemen van een beslissing over het afsluiten van een hypotheek. Het is belangrijk om deze kosten goed te begrijpen en mee te nemen in de totale financiële planning bij het aangaan van een hypotheeklening.

Rentevoetrisico

Een belangrijk nadeel van het lenen van een hypotheek is het rentevoetrisico. Schommelingen in de rentevoet kunnen aanzienlijke invloed hebben op de maandelijkse lasten van je hypotheek. Als de rente stijgt, kunnen je maandelijkse aflossingen ook stijgen, waardoor je meer geld kwijt bent aan je hypotheek. Dit kan leiden tot financiële druk en onverwachte kosten, vooral als je niet voorbereid bent op mogelijke renteveranderingen. Het is daarom belangrijk om rekening te houden met dit risico bij het afsluiten van een hypotheek en eventueel passende maatregelen te nemen om je financiële stabiliteit te waarborgen.

Langdurige verplichting

Een belangrijk nadeel van het lenen van een hypotheek is de langdurige verplichting die eraan verbonden is. Een hypotheek is doorgaans een langlopende lening met een looptijd van meerdere jaren, waarbij je gedurende al die tijd maandelijkse aflossingen moet doen. Deze langdurige financiële verplichting kan druk leggen op je budget en flexibiliteit beperken, aangezien het aflossen van de hypotheekprioriteit krijgt boven andere uitgaven. Het is daarom essentieel om goed na te denken over de consequenties op lange termijn voordat je besluit een hypotheek af te sluiten.

Risico op betalingsproblemen

Een belangrijk nadeel van het lenen van een hypotheek is het risico op betalingsproblemen. Onvoorziene omstandigheden zoals werkloosheid of ziekte kunnen ervoor zorgen dat je moeite hebt met het tijdig aflossen van je hypotheek. Deze financiële kwetsbaarheid kan leiden tot stress en onzekerheid over de toekomst, waardoor het essentieel is om vooraf goed na te denken over mogelijke risico’s en een passend financieel vangnet te creëren.

Beperkte flexibiliteit

Een nadeel van het lenen van een hypotheek is de beperkte flexibiliteit die sommige hypotheken met zich meebrengen. Bij bepaalde hypotheekvormen kunnen extra aflossingen of wijzigingen in de voorwaarden beperkt zijn. Dit kan betekenen dat je minder vrijheid hebt om je financiële situatie aan te passen aan veranderende omstandigheden, wat kan leiden tot beperkingen in het beheer van je hypotheek en eventuele extra kosten bij het willen wijzigen van de voorwaarden. Het is daarom belangrijk om goed op de hoogte te zijn van de flexibiliteit die een hypotheek biedt voordat je een beslissing neemt over het afsluiten ervan.

Waardevermindering van het pand

Een belangrijk nadeel van het lenen van een hypotheek is de mogelijke waardevermindering van het pand dat je hebt gekocht. Als de waarde van het onroerend goed daalt, kan dit aanzienlijke gevolgen hebben voor je financiële situatie en eventuele plannen om het pand te verkopen. In zo’n scenario loop je het risico om met een restschuld te blijven zitten als de verkoopopbrengst lager is dan de hypotheekschuld, wat kan leiden tot financiële problemen en beperkingen bij het nemen van toekomstige stappen op de vastgoedmarkt. Het is daarom belangrijk om rekening te houden met deze factor en eventuele waardefluctuaties in de vastgoedmarkt te overwegen bij het afsluiten van een hypotheek.

Financiële risico’s bij verhuizen

Een belangrijk nadeel van het lenen van een hypotheek zijn de financiële risico’s die gepaard gaan met verhuizen voordat de hypotheek volledig is afgelost. Wanneer je besluit te verhuizen voordat de hypotheek is afbetaald, loop je het risico geconfronteerd te worden met extra kosten en financiële consequenties. Deze kosten kunnen onder meer bestaan uit boetes voor vervroegde aflossing, administratiekosten en eventuele verlies op de verkoop van de woning. Het is daarom belangrijk om goed na te denken over de financiële implicaties en risico’s voordat je een beslissing neemt over het afsluiten van een hypotheek.