De familiehypotheek en de Belastingdienst: alles wat je moet weten

Een familiehypotheek kan een interessante optie zijn voor zowel geldschieters als leners. Het stelt familieleden in staat om elkaar te helpen bij het financieren van een woning, terwijl ze profiteren van gunstige voorwaarden en rentetarieven. Maar hoe zit het eigenlijk met de Belastingdienst? Wat zijn de fiscale gevolgen van een familiehypotheek? In dit artikel bespreken we alles wat je moet weten.

Een familiehypotheek is in feite een lening die wordt verstrekt door een familielid aan een ander familielid voor de aankoop of verbouwing van een huis. Het kan gaan om ouders die hun kinderen helpen bij het kopen van hun eerste woning, of om andere familieleden die elkaar financiële steun bieden. Het grote voordeel van een familiehypotheek is dat je niet afhankelijk bent van een traditionele geldverstrekker zoals een bank, waardoor er meer flexibiliteit mogelijk is.

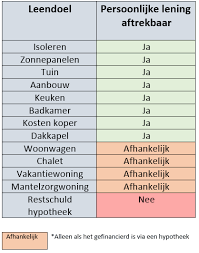

Maar hoe zit het met de Belastingdienst? Allereerst moet worden opgemerkt dat de fiscale behandeling van een familiehypotheek afhangt van verschillende factoren, zoals het doel van de lening en de hoogte ervan. Als het gaat om aankoopfinanciering, waarbij de lening wordt gebruikt voor de aankoop van een eigen woning, kan er recht bestaan op hypotheekrenteaftrek. Dit betekent dat degene die de lening ontvangt de betaalde hypotheekrente kan aftrekken van het belastbaar inkomen. Dit kan resulteren in een aanzienlijke besparing op de belastingen.

Voor de geldschieter is het belangrijk om te weten dat er bij een familiehypotheek wellicht vermogensrendementsheffing (box 3) verschuldigd kan zijn over het uitgeleende bedrag. Dit is afhankelijk van het totale vermogen van de geldschieter en kan invloed hebben op de uiteindelijke opbrengst van de lening. Het is raadzaam om hierover advies in te winnen bij een belastingadviseur om onaangename verrassingen te voorkomen.

Een ander aspect waar rekening mee moet worden gehouden, is dat de Belastingdienst eisen stelt aan een familiehypotheek. Zo moet er bijvoorbeeld sprake zijn van een zakelijke rente, wat betekent dat er rente moet worden betaald die vergelijkbaar is met het rentepercentage dat banken hanteren voor soortgelijke leningen. Het is belangrijk om deze zakelijke rente goed vast te leggen in een officiële overeenkomst tussen beide partijen, zodat er geen discussie ontstaat met de Belastingdienst.

Tot slot is het verstandig om alle afspraken en voorwaarden met betrekking tot de familiehypotheek schriftelijk vast te leggen. Dit zorgt niet alleen voor duidelijkheid tussen beide partijen, maar ook voor bewijsmateriaal mocht dit nodig zijn bij eventuele vragen vanuit de Belastingdienst.

Kortom, een familiehypotheek kan een aantrekkelijke optie zijn voor zowel geldschieters als leners. Het biedt flexibiliteit en gunstige voorwaarden, maar het is belangrijk om rekening te houden met de fiscale gevolgen. Raadpleeg altijd een belastingadviseur om ervoor te zorgen dat je op de hoogte bent van de regels en voorschriften van de Belastingdienst. Op die manier kun je optimaal profiteren van de voordelen die een familiehypotheek kan bieden.

6 voordelen van de familiehypotheek bij de Belastingdienst in België

- De familiehypotheek biedt een belastingvoordeel van maximaal € 21.143 per jaar voor de gezinsleden die betrokken zijn bij de hypotheek.

- U kunt gebruik maken van het renteaftrek voordeel dat uw maandelijkse hypotheeklasten vermindert door het belastingvoordeel dat u ontvangt.

- U kunt meer lenen dan u anders zou kunnen, waardoor u meer huizen en woningen in België kunt overwegen als potentiële investering of thuisbasis.

- Er wordt geen boeterente berekend op de familiehypotheek, wat betekent dat uw maandelijkse betalingen lager zullen blijven dan wanneer er wel een boeterente wordt toegepast op een reguliere hypotheeklening.

- De familiehypotheek is flexibel; u kunt extra aflossingen doen wanneer het mogelijk is om zo de looptijd te verkorten of om intrestkost te besparen op lange termijn basis..

- U hoeft geen notaris in te schakelen om de familiehypotheek af te sluiten, wat leid tot lagere transactiekost

5 nadelen van de familiehypotheek bij de Belastingdienst

- De familiehypotheek is niet altijd fiscaal voordelig;

- Er zijn beperkingen op de hoeveelheid geld die kan worden gebruikt voor de hypotheek;

- Er kunnen hoge kosten zijn verbonden aan het afsluiten van een familiehypotheek bij de Belastingdienst;

- De rente die betaald moet worden voor een familiehypotheek is meestal hoger dan voor andere soorten hypotheken;

- Het kan moeilijk zijn om aan alle vereisten te voldoen, zoals het openbaar maken van financiële informatie en het verstrekken van documentatie, om toegang te krijgen tot een familiehypotheek bij de Belastingdienst.

De familiehypotheek biedt een belastingvoordeel van maximaal € 21.143 per jaar voor de gezinsleden die betrokken zijn bij de hypotheek.

De familiehypotheek biedt een aantrekkelijk belastingvoordeel voor gezinsleden die betrokken zijn bij de hypotheek. Met dit type lening kunnen familieleden elkaar helpen bij het financieren van een woning, terwijl ze tegelijkertijd kunnen profiteren van aanzienlijke belastingbesparingen. Het belastingvoordeel kan oplopen tot wel € 21.143 per jaar.

Het belastingvoordeel wordt gerealiseerd door de mogelijkheid om de hypotheekrente af te trekken van het belastbaar inkomen. Dit betekent dat degene die de lening ontvangt, in staat is om de betaalde rente te verrekenen met zijn of haar belastingverplichtingen. Hierdoor wordt het belastbaar inkomen verlaagd en kan er aanzienlijk bespaard worden op de te betalen belasting.

Het maximale bedrag dat jaarlijks afgetrokken kan worden, is vastgesteld op € 21.143 voor het jaar 2022. Dit bedrag geldt per persoon en kan dus verdubbeld worden als beide partners gezamenlijk eigenaar zijn van de woning en beiden een evenredig deel van de hypotheekrente betalen.

Dit belastingvoordeel maakt de familiehypotheek een interessante optie voor zowel geldschieters als leners. Het stelt gezinsleden in staat om elkaar te helpen bij het realiseren van hun woondromen, terwijl ze tegelijkertijd kunnen profiteren van aanzienlijke besparingen op hun belastingaangifte.

Het is echter belangrijk om op te merken dat deze fiscale voordelen alleen gelden als aan bepaalde voorwaarden wordt voldaan. Zo moet de familiehypotheek aan zakelijke voorwaarden voldoen, zoals het hanteren van een marktconforme rente en het opstellen van een officiële leningsovereenkomst. Daarnaast moeten de gezinsleden die betrokken zijn bij de hypotheek een eigenwoningschuld hebben en voldoen aan de overige regels van de Belastingdienst.

Al met al biedt de familiehypotheek dus niet alleen financiële hulp bij het realiseren van woondromen, maar ook aanzienlijke belastingvoordelen. Het is raadzaam om advies in te winnen bij een belastingadviseur om ervoor te zorgen dat je op de hoogte bent van alle fiscale regels en voorschriften met betrekking tot de familiehypotheek. Op die manier kun je optimaal profiteren van het belastingvoordeel dat deze vorm van lening biedt.

U kunt gebruik maken van het renteaftrek voordeel dat uw maandelijkse hypotheeklasten vermindert door het belastingvoordeel dat u ontvangt.

Een groot voordeel van een familiehypotheek in relatie tot de Belastingdienst is het gebruik kunnen maken van het renteaftrek voordeel. Dit belastingvoordeel kan helpen om uw maandelijkse hypotheeklasten te verlagen.

Wanneer u een familiehypotheek afsluit, waarbij een familielid u geld leent voor de aankoop of verbouwing van uw huis, kunt u mogelijk in aanmerking komen voor hypotheekrenteaftrek. Dit houdt in dat u de betaalde hypotheekrente kunt aftrekken van uw belastbaar inkomen. Het resultaat hiervan is dat u minder belasting hoeft te betalen, waardoor uw netto maandelijkse hypotheeklasten worden verminderd.

Het renteaftrek voordeel kan aanzienlijk zijn en kan u helpen om meer financiële ruimte te creëren. Het kan ervoor zorgen dat uw maandelijkse lasten binnen uw budget passen en u meer flexibiliteit geeft om andere uitgaven te doen of te sparen.

Het is echter belangrijk om op de hoogte te zijn van de regels en voorwaarden die de Belastingdienst stelt aan het verkrijgen van hypotheekrenteaftrek. Zo moet bijvoorbeeld de lening voldoen aan bepaalde eisen, zoals het hebben van een annuïtaire of lineaire aflossingsvorm. Daarnaast moet er sprake zijn van een zakelijke rente, wat betekent dat de rente vergelijkbaar moet zijn met het rentepercentage dat banken hanteren voor soortgelijke leningen.

Het is verstandig om advies in te winnen bij een belastingadviseur om ervoor te zorgen dat u aan alle voorwaarden voldoet en optimaal kunt profiteren van het renteaftrek voordeel. Zij kunnen u helpen bij het opstellen van de juiste documentatie en begeleiden u door het proces om ervoor te zorgen dat alles correct wordt afgehandeld.

Kortom, een familiehypotheek in combinatie met het renteaftrek voordeel kan een aantrekkelijke optie zijn. Het kan uw maandelijkse hypotheeklasten verlagen en u meer financiële ruimte bieden. Raadpleeg altijd een belastingadviseur om ervoor te zorgen dat u aan alle regels voldoet en optimaal kunt profiteren van dit belastingvoordeel.

U kunt meer lenen dan u anders zou kunnen, waardoor u meer huizen en woningen in België kunt overwegen als potentiële investering of thuisbasis.

Een groot voordeel van een familiehypotheek in relatie tot de Belastingdienst is dat het u de mogelijkheid biedt om meer te lenen dan u anders zou kunnen. Dit opent de deur naar een breder scala aan huizen en woningen in België die u kunt overwegen als potentiële investering of thuisbasis.

Traditionele geldverstrekkers zoals banken hanteren vaak strikte leningsvoorwaarden en -limieten. Dit kan beperkend zijn bij het zoeken naar een geschikte woning, vooral als u op zoek bent naar iets specifieks of als uw financiële situatie niet ideaal is. Met een familiehypotheek kunt u echter afspraken maken met uw familielid over gunstigere voorwaarden en een hoger leenbedrag.

Door meer te kunnen lenen, heeft u de mogelijkheid om uw zoektocht uit te breiden naar verschillende huizen en woningen die anders buiten uw bereik zouden liggen. U kunt overwegen om te investeren in vastgoed dat potentieel hogere rendementen biedt, of misschien kunt u nu eindelijk die droomwoning kopen waar u altijd al van hebt gedroomd.

Bovendien kan een familiehypotheek ook gunstig zijn voor ouders die hun kinderen willen helpen bij het kopen van hun eerste huis. Met de mogelijkheid om meer te lenen, kunnen ouders hun kinderen ondersteunen bij het betreden van de vastgoedmarkt en hen helpen bij het realiseren van hun woondromen.

Het is echter belangrijk om op te merken dat dit voordeel van een familiehypotheek in relatie tot de Belastingdienst afhankelijk is van verschillende factoren, zoals het doel van de lening en de hoogte ervan. Het is altijd verstandig om professioneel advies in te winnen bij een belastingadviseur om er zeker van te zijn dat u op de hoogte bent van de geldende regels en voorschriften.

Kortom, met een familiehypotheek en de juiste afspraken met betrekking tot de Belastingdienst kunt u meer lenen dan u anders zou kunnen. Dit opent nieuwe mogelijkheden en stelt u in staat om meer huizen en woningen in België te overwegen als potentiële investering of thuisbasis. Het kan een waardevol instrument zijn om uw vastgoeddromen waar te maken en uw financiële horizon te verbreden.

Er wordt geen boeterente berekend op de familiehypotheek, wat betekent dat uw maandelijkse betalingen lager zullen blijven dan wanneer er wel een boeterente wordt toegepast op een reguliere hypotheeklening.

Een groot voordeel van de familiehypotheek in relatie tot de Belastingdienst is dat er geen boeterente wordt berekend. Dit betekent dat je maandelijkse betalingen lager zullen blijven dan wanneer er wel een boeterente wordt toegepast op een reguliere hypotheeklening.

Bij traditionele hypotheken kan het voortijdig aflossen van de lening leiden tot boeterente. Dit is een vergoeding die in rekening wordt gebracht door de geldverstrekker als compensatie voor het mislopen van rente-inkomsten. Het kan aanzienlijke kosten met zich meebrengen en ervoor zorgen dat het financieel minder aantrekkelijk is om eerder af te lossen.

Bij een familiehypotheek is dit anders. Omdat je leent van een familielid, zijn er geen strikte regels en voorwaarden zoals bij traditionele geldverstrekkers. Hierdoor kun je afspraken maken over de aflossingstermijn en eventuele boetes vermijden.

Dit betekent dat je meer flexibiliteit hebt bij het aflossen van de lening en dat je kunt profiteren van lagere maandelijkse betalingen. Je kunt sneller extra aflossen zonder beboet te worden, waardoor je eerder schuldenvrij bent en meer financiële vrijheid hebt.

Het ontbreken van boeterente op een familiehypotheek is dus zeker een groot voordeel. Het stelt jou in staat om op jouw eigen tempo af te lossen en bespaart je onnodige kosten die anders zouden worden berekend bij traditionele hypotheekleningen. Dit maakt de familiehypotheek een aantrekkelijke optie voor diegenen die op zoek zijn naar meer flexibiliteit en lagere maandelijkse betalingen.

De familiehypotheek is flexibel; u kunt extra aflossingen doen wanneer het mogelijk is om zo de looptijd te verkorten of om intrestkost te besparen op lange termijn basis..

De familiehypotheek is flexibel: bespaar rentekosten en verkort de looptijd

Een van de grote voordelen van een familiehypotheek is de flexibiliteit die het biedt aan zowel geldschieters als leners. Deze flexibiliteit stelt je in staat om extra aflossingen te doen wanneer het financieel mogelijk is, wat op lange termijn kan leiden tot aanzienlijke besparingen op rentekosten en een verkorte looptijd.

Stel je voor dat je een familiehypotheek hebt afgesloten om een huis te kopen, waarbij een familielid je het geld heeft geleend. Na verloop van tijd merk je dat je financiële situatie verbetert en dat je in staat bent om extra geld te besparen. In dit geval kun je ervoor kiezen om extra aflossingen op de hypotheek te doen.

Het voordeel hiervan is tweeledig. Ten eerste zal het doen van extra aflossingen resulteren in lagere rentekosten op lange termijn. Door het openstaande saldo van de lening te verlagen, wordt er minder rente berekend over dit bedrag. Dit betekent dat je uiteindelijk minder geld betaalt aan rente gedurende de gehele looptijd van de lening.

Daarnaast zal het doen van extra aflossingen ook leiden tot een verkorte looptijd van de hypotheek. Met andere woorden, je kunt sneller schuldenvrij zijn. Dit kan vooral aantrekkelijk zijn als je doelen hebt op korte termijn, zoals eerder met pensioen gaan of andere grote uitgaven plannen. Door de looptijd van de hypotheek te verkorten, kun je sneller genieten van een schuldenvrije situatie en meer financiële vrijheid hebben.

Het mooie van de flexibiliteit van een familiehypotheek is dat je niet vastzit aan de strikte voorwaarden en beperkingen die traditionele geldverstrekkers vaak hanteren. Je kunt zelf bepalen wanneer en hoeveel extra aflossingen je wilt doen, afhankelijk van jouw financiële situatie op dat moment. Dit maakt het mogelijk om je hypotheek aan te passen aan veranderende omstandigheden en je financiële doelen na te streven.

Het is echter belangrijk om op te merken dat het altijd verstandig is om advies in te winnen bij een financieel adviseur voordat je extra aflossingen doet op een familiehypotheek. Een professional kan je helpen bij het berekenen van de mogelijke besparingen en de beste strategie bepalen die past bij jouw specifieke situatie.

Al met al biedt de flexibiliteit van een familiehypotheek veel voordelen. Door extra aflossingen te doen wanneer het financieel mogelijk is, kun je rentekosten besparen en de looptijd verkorten. Dit stelt jou in staat om sneller schuldenvrij te zijn en meer financiële vrijheid te ervaren.

U hoeft geen notaris in te schakelen om de familiehypotheek af te sluiten, wat leid tot lagere transactiekost

Een groot voordeel van een familiehypotheek in relatie tot de Belastingdienst is dat je geen notaris hoeft in te schakelen om de hypotheek af te sluiten. Dit kan leiden tot aanzienlijk lagere transactiekosten.

Bij traditionele hypotheken is het gebruikelijk om een notaris in te schakelen voor het opstellen en registreren van de hypotheekakte. Dit brengt kosten met zich mee, zoals honoraria voor de notaris en registratiekosten. Bij een familiehypotheek is dit echter niet nodig.

Doordat je geen notaris hoeft in te schakelen, bespaar je niet alleen geld, maar ook tijd. Het proces van het afsluiten van een hypotheek kan hierdoor sneller verlopen. Je kunt direct afspraken maken met je familielid over de lening, zoals het rentepercentage en de looptijd, zonder dat er tussenpersonen bij betrokken zijn.

Het weglaten van de notaris betekent echter niet dat er geen juridische aspecten zijn waarmee rekening moet worden gehouden bij een familiehypotheek. Het is nog steeds belangrijk om alle afspraken en voorwaarden schriftelijk vast te leggen in een officiële overeenkomst tussen beide partijen. Dit zorgt voor duidelijkheid en voorkomt mogelijke geschillen in de toekomst.

Al met al biedt het feit dat je geen notaris hoeft in te schakelen bij een familiehypotheek voordelen op zowel financieel als tijdsgebonden vlak. Het bespaart kosten en maakt het proces van het afsluiten van de hypotheek sneller en eenvoudiger. Het is echter altijd verstandig om professioneel advies in te winnen bij een belastingadviseur of juridisch expert om ervoor te zorgen dat je alle aspecten van de familiehypotheek begrijpt en aan de wettelijke vereisten voldoet.

De familiehypotheek is niet altijd fiscaal voordelig;

Hoewel een familiehypotheek veel voordelen kan bieden, is het belangrijk om te benadrukken dat het niet altijd fiscaal voordelig is. Er zijn situaties waarin de Belastingdienst bepaalde regels en voorwaarden hanteert die invloed kunnen hebben op de fiscale behandeling van een familiehypotheek.

Een van de nadelen van een familiehypotheek is dat de geldschieter mogelijk vermogensrendementsheffing (box 3) moet betalen over het uitgeleende bedrag. Dit kan betekenen dat er belasting moet worden betaald over het vermogen dat in de lening is geïnvesteerd, zelfs als er geen daadwerkelijke rente-inkomsten zijn ontvangen. Dit kan leiden tot een vermindering van het rendement op de lening en kan een negatieve invloed hebben op het uiteindelijke financiële resultaat.

Daarnaast moet bij een familiehypotheek worden voldaan aan bepaalde eisen van de Belastingdienst, zoals het hanteren van een zakelijke rente. Dit betekent dat er rente moet worden betaald die vergelijkbaar is met het rentepercentage dat banken hanteren voor soortgelijke leningen. Als deze zakelijke rente niet wordt gehanteerd, kan de Belastingdienst dit als schenking beschouwen en kunnen er schenkbelasting en eventueel boetes worden opgelegd.

Bovendien moeten alle afspraken en voorwaarden met betrekking tot de familiehypotheek zorgvuldig worden gedocumenteerd en vastgelegd. Als er geen duidelijke schriftelijke overeenkomst is tussen beide partijen, kan de Belastingdienst de lening als een schenking beschouwen en kunnen er fiscale consequenties aan verbonden zijn.

Het is daarom essentieel om goed geïnformeerd te zijn over de fiscale regels en voorschriften met betrekking tot een familiehypotheek. Het raadplegen van een belastingadviseur kan helpen om inzicht te krijgen in de mogelijke nadelen en risico’s die gepaard gaan met een familiehypotheek. Op die manier kun je weloverwogen beslissingen nemen en eventuele onaangename verrassingen vermijden.

Kortom, hoewel een familiehypotheek veel voordelen kan bieden, is het belangrijk om te erkennen dat het niet altijd fiscaal voordelig is. Het is van cruciaal belang om op de hoogte te zijn van de specifieke regels en voorwaarden van de Belastingdienst, zodat je weloverwogen beslissingen kunt nemen en mogelijke fiscale consequenties kunt minimaliseren.

Er zijn beperkingen op de hoeveelheid geld die kan worden gebruikt voor de hypotheek;

Hoewel een familiehypotheek vele voordelen kan bieden, zoals flexibele voorwaarden en gunstige rentetarieven, zijn er ook enkele nadelen waar rekening mee moet worden gehouden. Een van deze nadelen is dat er beperkingen zijn op de hoeveelheid geld die kan worden gebruikt voor de hypotheek.

Bij een familiehypotheek is het belangrijk om te weten dat de Belastingdienst eisen stelt aan de hoogte van het geleende bedrag. Het totale bedrag van de hypotheek mag namelijk niet hoger zijn dan de marktwaarde van de woning. Dit betekent dat je als lener mogelijk niet het volledige bedrag kunt lenen dat je nodig hebt om een woning te kopen of te verbouwen.

Deze beperking kan problematisch zijn als je een groot bedrag nodig hebt voor bijvoorbeeld een uitgebreide renovatie of als je een woning wilt kopen in een gebied met hoge vastgoedprijzen. In dergelijke gevallen kan het moeilijk zijn om aanvullende financiering te vinden om het tekort aan te vullen.

Daarom is het belangrijk om bij het overwegen van een familiehypotheek rekening te houden met deze beperkingen en ervoor te zorgen dat je realistische verwachtingen hebt over het bedrag dat je kunt lenen. Het is verstandig om alle financiële aspecten grondig te onderzoeken en eventueel advies in te winnen bij een financieel adviseur om teleurstellingen te voorkomen.

Het is belangrijk om te onthouden dat de beperkingen op de hoeveelheid geld die kan worden gebruikt voor de hypotheek er zijn om ervoor te zorgen dat leners niet overmatig lenen en in financiële problemen komen. Het is een manier om verantwoord lenen te bevorderen en ervoor te zorgen dat de financiële stabiliteit van alle betrokken partijen wordt gewaarborgd.

Kortom, hoewel een familiehypotheek vele voordelen kan bieden, zoals flexibiliteit en gunstige rentetarieven, is het belangrijk om rekening te houden met beperkingen op de hoeveelheid geld die kan worden gebruikt voor de hypotheek. Het is essentieel om realistische verwachtingen te hebben en alle financiële aspecten grondig te onderzoeken voordat je besluit een familiehypotheek aan te gaan.

Er kunnen hoge kosten zijn verbonden aan het afsluiten van een familiehypotheek bij de Belastingdienst;

Hoewel een familiehypotheek tal van voordelen kan bieden, is het belangrijk om ook rekening te houden met mogelijke nadelen. Een van de nadelen die gepaard kunnen gaan met het afsluiten van een familiehypotheek bij de Belastingdienst zijn de hoge kosten.

Bij het afsluiten van een familiehypotheek moet je rekening houden met verschillende kostenposten. Allereerst brengt de Belastingdienst zelf administratieve kosten in rekening voor het registreren van de hypotheekakte. Deze kosten kunnen variëren en zijn afhankelijk van het geleende bedrag. Daarnaast kunnen er notariskosten en eventuele advieskosten worden berekend, afhankelijk van de complexiteit van de transactie en of er professioneel advies wordt ingewonnen.

Het is belangrijk om deze kosten in overweging te nemen bij het beoordelen of een familiehypotheek financieel haalbaar is. Hoewel het lenen bij familieleden vaak gunstigere rentetarieven en voorwaarden kan bieden dan traditionele geldverstrekkers, kunnen deze extra kosten ervoor zorgen dat het totale plaatje minder aantrekkelijk wordt.

Om onaangename verrassingen te voorkomen, is het verstandig om vooraf duidelijke afspraken te maken over wie verantwoordelijk is voor welke kosten. Het is ook aan te raden om verschillende offertes op te vragen bij notarissen en belastingadviseurs, zodat je een goed beeld krijgt van de te verwachten kosten.

Hoewel de hoge kosten verbonden aan het afsluiten van een familiehypotheek bij de Belastingdienst een nadeel kunnen zijn, is het belangrijk om het totale financiële plaatje in overweging te nemen. Het kan nog steeds voordelig zijn om een familiehypotheek af te sluiten, vooral als de rente gunstig is en er flexibele voorwaarden worden geboden.

Als je overweegt om een familiehypotheek af te sluiten bij de Belastingdienst, is het raadzaam om professioneel advies in te winnen en alle kosten zorgvuldig te evalueren. Op die manier kun je weloverwogen beslissingen nemen en ervoor zorgen dat de familiehypotheek past binnen jouw financiële situatie en doelstellingen.

De rente die betaald moet worden voor een familiehypotheek is meestal hoger dan voor andere soorten hypotheken;

Een belangrijk nadeel van een familiehypotheek in relatie tot de Belastingdienst is dat de rente die betaald moet worden doorgaans hoger is dan bij andere soorten hypotheken. Hoewel een familiehypotheek vaak gunstige voorwaarden en flexibiliteit biedt, kan het rentepercentage hoger uitvallen dan bij traditionele leningen van banken.

Dit komt omdat de Belastingdienst eist dat er sprake is van een zakelijke rente bij een familiehypotheek. Dit betekent dat de rente die wordt berekend vergelijkbaar moet zijn met het rentepercentage dat banken hanteren voor vergelijkbare leningen. Omdat familieleden vaak niet dezelfde financiële middelen hebben als banken, kan het moeilijker zijn om dezelfde lage rentetarieven aan te bieden.

Voor geldschieters kan dit betekenen dat zij niet het maximale rendement halen uit hun investering in de familiehypotheek. Aan de andere kant kan dit voor leners resulteren in hogere maandelijkse betalingen, waardoor het mogelijk moeilijker wordt om aan hun financiële verplichtingen te voldoen.

Het is belangrijk om dit aspect van een familiehypotheek zorgvuldig te overwegen voordat je besluit deze route te volgen. Het kan verstandig zijn om verschillende opties te vergelijken en advies in te winnen bij een financieel adviseur om ervoor te zorgen dat je een weloverwogen beslissing neemt.

Hoewel de hogere rente een nadeel kan zijn, moet ook worden opgemerkt dat een familiehypotheek nog steeds voordelen kan bieden, zoals flexibiliteit in de voorwaarden en de mogelijkheid om elkaar als familie te helpen bij het realiseren van woonambities. Het is belangrijk om alle aspecten van een familiehypotheek af te wegen en de voor- en nadelen zorgvuldig te overwegen voordat je een definitieve beslissing neemt.

Het kan moeilijk zijn om aan alle vereisten te voldoen, zoals het openbaar maken van financiële informatie en het verstrekken van documentatie, om toegang te krijgen tot een familiehypotheek bij de Belastingdienst.

Een nadeel van een familiehypotheek bij de Belastingdienst is dat het moeilijk kan zijn om aan alle vereisten te voldoen. Het verkrijgen van toegang tot een familiehypotheek vereist vaak het openbaar maken van financiële informatie en het verstrekken van gedetailleerde documentatie.

De Belastingdienst stelt strenge eisen aan de transparantie en zakelijkheid van een familiehypotheek. Dit betekent dat alle betrokken partijen, zowel de geldschieter als de lener, gedetailleerde informatie moeten verstrekken over hun financiële situatie. Dit kan onder andere gaan om inkomensgegevens, vermogenspositie en andere relevante financiële informatie.

Daarnaast moet er ook gedegen documentatie worden verstrekt om de zakelijkheid van de lening aan te tonen. Dit kan bijvoorbeeld bestaan uit een officiële leningsovereenkomst met daarin duidelijke afspraken over rente, aflossingstermijnen en eventuele zekerheden.

Het voldoen aan al deze vereisten kan tijdrovend en complex zijn. Het vergt nauwkeurigheid en mogelijk zelfs professioneel advies om ervoor te zorgen dat alle benodigde informatie correct wordt verstrekt. Daarnaast moet er ook rekening worden gehouden met eventuele wijzigingen in wet- en regelgeving die van invloed kunnen zijn op de fiscale behandeling van een familiehypotheek.

Het is belangrijk om je bewust te zijn van deze uitdagingen voordat je besluit om een familiehypotheek bij de Belastingdienst aan te gaan. Het kan verstandig zijn om professioneel advies in te winnen om ervoor te zorgen dat je aan alle vereisten voldoet en om eventuele risico’s te minimaliseren.

Hoewel een familiehypotheek voordelen kan bieden, zoals flexibiliteit en gunstige rentetarieven, is het belangrijk om rekening te houden met de complexiteit van het proces en de vereisten van de Belastingdienst. Door goed voorbereid te zijn en professioneel advies in te winnen, kun je ervoor zorgen dat je aan alle vereisten voldoet en optimaal kunt profiteren van een familiehypotheek bij de Belastingdienst.