Alles wat je moet weten over het berekenen van een hypothecaire lening

Een hypothecaire lening is een belangrijke financiële beslissing die je maakt bij het kopen van een huis. Het is essentieel om goed geïnformeerd te zijn over hoe deze leningen worden berekend, zodat je de juiste keuzes kunt maken voor jouw situatie.

Factoren bij het berekenen van een hypothecaire lening:

- Hoofdsom: Dit is het bedrag dat je leent om je huis te kopen.

- Rentevoet: De rentevoet bepaalt hoeveel rente je betaalt op de lening. Een lage rentevoet kan aanzienlijke besparingen opleveren.

- Looptijd: Dit is de periode waarin je de lening terugbetaalt. Een langere looptijd betekent lagere maandelijkse aflossingen, maar mogelijk hogere totale interestkosten.

- Aflossingsmethode: Je kunt kiezen tussen vaste of variabele aflossingen. Bij vaste aflossingen blijft het maandelijkse bedrag constant, terwijl variabele aflossingen kunnen fluctueren op basis van marktomstandigheden.

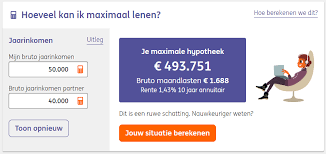

Hoe bereken je jouw hypothecaire lening?

Om een idee te krijgen van hoeveel je maandelijks zult moeten aflossen, kun je gebruikmaken van online hypotheekcalculators. Deze tools helpen je bij het invoeren van de bovenstaande factoren en geven je een schatting van de maandelijkse aflossingen op basis van jouw specifieke situatie.

Besluit

Het berekenen van een hypothecaire lening kan complex lijken, maar met de juiste informatie en tools kun je een weloverwogen beslissing nemen die past bij jouw financiële doelen. Zorg ervoor dat je alle opties zorgvuldig overweegt en vraag advies aan financiële experts indien nodig.

7 Essentiële Tips voor de Berekening van uw Hypothecaire Lening

- Bepaal hoeveel je kan lenen op basis van je inkomen en uitgaven.

- Vergelijk de rentevoeten en voorwaarden bij verschillende banken.

- Let op bijkomende kosten zoals dossierkosten, notariskosten en schattingskosten.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je financiële situatie en risicobereidheid.

- Informeer naar eventuele kortingen die je kan krijgen, bijvoorbeeld als je ook andere producten bij dezelfde bank hebt lopen.

- Zorg dat je goed begrijpt welke verplichtingen en risico’s verbonden zijn aan een hypothecaire lening.

- Overweeg om professioneel advies in te winnen bij een financieel expert.

Bepaal hoeveel je kan lenen op basis van je inkomen en uitgaven.

Het is essentieel om bij het berekenen van een hypothecaire lening rekening te houden met je inkomen en uitgaven. Door een duidelijk beeld te krijgen van je financiële situatie, inclusief je maandelijkse inkomsten en uitgaven, kun je realistisch inschatten hoeveel je kunt lenen zonder in financiële problemen te komen. Het is verstandig om een gezonde balans te vinden tussen het bedrag dat je wilt lenen en wat je daadwerkelijk comfortabel kunt terugbetalen, zodat je jouw hypotheeklasten probleemloos kunt beheren op lange termijn.

Vergelijk de rentevoeten en voorwaarden bij verschillende banken.

Het is essentieel om bij het berekenen van een hypothecaire lening de rentevoeten en voorwaarden van verschillende banken te vergelijken. Door grondig onderzoek te doen en offertes op te vragen bij diverse financiële instellingen, kun je een beter inzicht krijgen in de mogelijke leningopties die beschikbaar zijn. Het vergelijken van rentevoeten en voorwaarden stelt je in staat om de meest gunstige en kosteneffectieve lening te vinden die aansluit bij jouw financiële behoeften en situatie.

Let op bijkomende kosten zoals dossierkosten, notariskosten en schattingskosten.

Bij het berekenen van een hypothecaire lening is het belangrijk om rekening te houden met bijkomende kosten zoals dossierkosten, notariskosten en schattingskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van het afsluiten van een hypotheek. Het is verstandig om deze kosten in je berekeningen op te nemen, zodat je een realistisch beeld krijgt van wat de lening daadwerkelijk zal kosten en geen verrassingen tegenkomt tijdens het proces van het kopen van een huis.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je financiële situatie en risicobereidheid.

Bij het berekenen van een hypothecaire lening is het essentieel om te kiezen tussen een vaste of variabele rentevoet, afhankelijk van je financiële situatie en risicobereidheid. Een vaste rentevoet biedt stabiliteit doordat het maandelijkse aflossingsbedrag constant blijft gedurende de looptijd van de lening, wat voorspelbaarheid geeft in je budget. Aan de andere kant kan een variabele rentevoet initieel voordeliger zijn, maar deze kan fluctueren op basis van marktomstandigheden, waardoor je maandelijkse aflossingen kunnen veranderen. Het is belangrijk om zorgvuldig te overwegen welke optie het beste past bij jouw financiële doelen en bereidheid om eventuele risico’s te nemen.

Informeer naar eventuele kortingen die je kan krijgen, bijvoorbeeld als je ook andere producten bij dezelfde bank hebt lopen.

Bij het berekenen van een hypothecaire lening is het verstandig om te informeren naar eventuele kortingen die je kunt krijgen, zoals wanneer je ook andere producten bij dezelfde bank hebt lopen. Sommige banken bieden interessante kortingen of voordelen aan klanten die meerdere financiële producten bij hen afnemen. Door te informeren naar deze mogelijkheden, kun je wellicht profiteren van gunstige voorwaarden en zo de totale kosten van je hypothecaire lening verlagen. Het loont dus zeker de moeite om na te gaan welke kortingen beschikbaar zijn en hoe deze jou kunnen helpen bij het financieren van je nieuwe woning.

Zorg dat je goed begrijpt welke verplichtingen en risico’s verbonden zijn aan een hypothecaire lening.

Het is van cruciaal belang om goed te begrijpen welke verplichtingen en risico’s gepaard gaan met het afsluiten van een hypothecaire lening. Door je bewust te zijn van de verplichtingen die je aangaat en de mogelijke risico’s die zich kunnen voordoen, kun je een weloverwogen beslissing nemen en financiële verrassingen in de toekomst vermijden. Neem de tijd om de voorwaarden van de lening grondig door te nemen, vraag indien nodig om verduidelijking en wees bereid om eventuele consequenties te aanvaarden voordat je een hypothecaire lening afsluit. Het is essentieel om goed geïnformeerd te zijn en eventuele twijfels weg te nemen voordat je deze belangrijke financiële stap zet.

Overweeg om professioneel advies in te winnen bij een financieel expert.

Het is sterk aan te raden om professioneel advies in te winnen bij een financieel expert wanneer je bezig bent met het berekenen van een hypothecaire lening. Een financieel expert kan je helpen om de complexe aspecten van leningen te begrijpen en kan je begeleiden bij het maken van de beste keuzes die aansluiten bij jouw financiële situatie en doelen. Hun expertise en ervaring kunnen waardevol zijn om ervoor te zorgen dat je een weloverwogen beslissing neemt en geen onvoorziene verrassingen tegenkomt tijdens het aflossen van je lening.